David Stockman o matce všech bytových bublin

7 min read

Autor : David Stockman

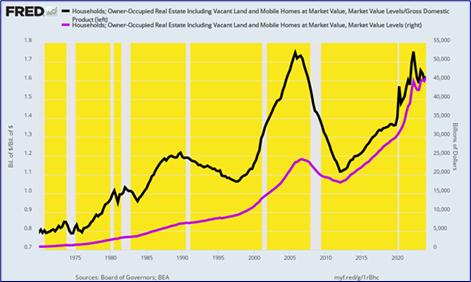

Americká dynamická ekonomika brzy dosáhne dalšího milníku svého druhu – hranice 50 bilionů dolarů s ohledem na tržní hodnotu rezidenčních nemovitostí obývaných vlastníky. V současné době toto číslo (fialová čára) činí 46 bilionů dolarů (1. čtvrtletí 2024), což je téměř dvojnásobek úrovně před krizí, která činila 24 bilionů dolarů ve 4. čtvrtletí 2006 . Je to také 8násobek úrovně, když se Greenspan ujal kormidla ve Fedu (5,6 bilionu dolarů) po 2. čtvrtletí 1987, a ohromujících 51násobek hodnoty všech domů obývaných vlastníky ve výši 900 miliard dolarů, když Tricky Dick v srpnu 1971 udělal špinavý čin v Camp Davidu.

Netřeba dodávat, že ani příjmy domácností, ani celková ekonomika USA nerostly v podobné výši. Například nominální HDP vzrostl od 2. čtvrtletí 1971 24krát nebo méně než o polovinu vyšší hodnoty bydlení. V důsledku toho hodnota vlastnického bydlení v poměru k HDP za posledních 50 let neustále stoupala:

Tržní hodnota vlastnického bydlení jako % HDP od roku 1971:

- 2. čtvrtletí 1971: 79 %.

- 2. čtvrtletí 1987: 117 %.

- 4. čtvrtletí 2006: 172 %.

- 1. čtvrtletí 2024: 175 %.

Tržní hodnota nemovitostí obsazených vlastníkem a % HDP, 1970 až 2024

Tady je ta věc. Ekonomika USA byla v roce 1971 vyloženě zdravá. Během 18 let mezi lety 1953 a 1971 vzrostl skutečný střední rodinný příjem z 38 400 USD na 62 700 USD nebo o robustních 2,8 % ročně. Skutečnost, že rezidenční bydlení v té době představovalo pouze 79 % HDP, tedy nenaznačovala nějaký vážný nedostatek nebo strukturální poruchu v ekonomice USA.

Opravdu, když si všimnete, že skutečný střední příjem rodiny vzrostl za posledních 18 let pouze o 0,8 % ročně, nebo jen o 29 % míry v letech 1953–1971, můžete dospět k závěru, že by bylo moudré odejít dobře. dost sám. Nejen, že hlavní pouliční ekonomika mohutně prosperovala, ale bylo dosahováno poctivými úrokovými sazbami díky politice Fedu, která byla omezena bretonwoodským standardem směny zlata a také filozofií zdravých peněz, která převládala v Eccles Building během William McChesney. Martinská éra.

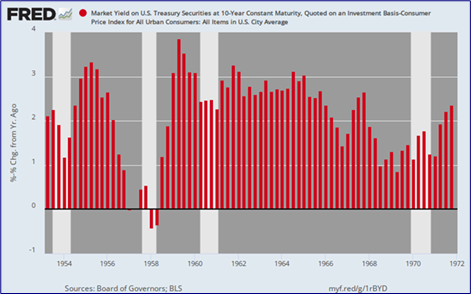

Jak je ukázáno níže, 10letá referenční sazba UST během tohoto období překračovala míru inflace CPI o více než 200 bazických bodů, s výjimkou krátkých období recese. Americké ekonomice se přesto dařilo, skutečná životní úroveň neustále rostla a trh s rezidenčním bydlením doslova vzkvétal.

Výnos upravený o inflaci na 10 letech UST, 1953 až 1971

Následné období mezi lety 1971 a 1987 bylo samozřejmě poznamenáno nejprve dvoucifernou inflací 70. let a poté brutálně vysokými nominálními úrokovými sazbami, které vyšly z Volckerovy kúry během první poloviny 80. let. Ale v roce 1986 byla spotřebitelská inflace zpět těsně pod 2 % a směřovala dolů, čímž se otevřela cesta k normalizaci úrokových sazeb na ekonomiku s nízkou inflací.

Ale nový předseda Fedu, Alan Greenspan, měl jiné představy. Konkrétně představa, že „desinflace“ na rozdíl od žádné inflace byla pro vládní práci dost dobrá; a také, že Fed by mohl skutečně zlepšit pracovní místa a příjmy hlavní pouliční ekonomiky prostřednictvím toho, co označil za doktrínu „efektů bohatství“. To znamená, že pokud by Fed dál vesele prosakoval Wall Street a akciové indexy by mohutně rostly, zvýšené bohatství v domácnostech by rozdmýchalo kapitalistické zvířecí duchy, čímž by podpořilo zvýšené výdaje, investice, růst, zaměstnanost a příjmy.

Bez ohledu na Greenspanovo mumlání a neprůhledné zprávy se to, co dělal, ve skutečnosti rovnalo peněžnímu humbuku starému jako kopce. Zahájil éru, ve které byly reálné úrokové sazby neustále a uměle snižovány k nulové hranici a níže na základě teorie, že sazby hluboko pod tím, co by jinak převládaly za poctivých podmínek nabídky a poptávky na volném trhu, by vyvolaly zvýšenou úroveň hospodářského růstu. a prosperitu.

Nikdy k tomu samozřejmě nedošlo trvale, protože nižší než tržní úrokové sazby způsobují pouze akumulaci nad normální úrovně dluhu ve veřejném i soukromém sektoru – spolu s rozsáhlými ekonomickými deformacemi a špatnými investicemi na hlavní ulici, neudržitelnými spekulacemi s pákovým efektem na Wall Street. a v nejlepším případě výměnu větší ekonomické aktivity dnes za sníženou aktivitu a vyšší dluhovou službu zítra.

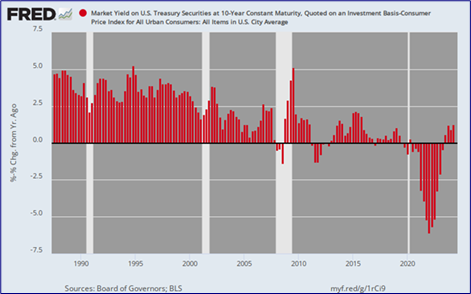

V každém případě referenční sazba amerického ministerstva financí upravená o inflaci šla v příštích třech desetiletích prakticky z kopce a začátkem roku 2020 skončila hluboko v záporných hodnotách. Neblahé účinky byly rozšířené v celé ekonomice a v tomto případě byly přetíženy hlubokými daňovými preferencemi u hypoték na bydlení. Takže příliv levných dluhů na trh s rezidenčním bydlením byl masivní a trvalý.

Není tajemstvím proč: Hospodářské právo říká, že když něco silně dotujete, dostanete toho víc. A implicitní dotace Fedu zobrazené v níže uvedeném grafu byly skutečně těžké.

Výnos upravený o inflaci za 10 let UST, 1987 až 2024

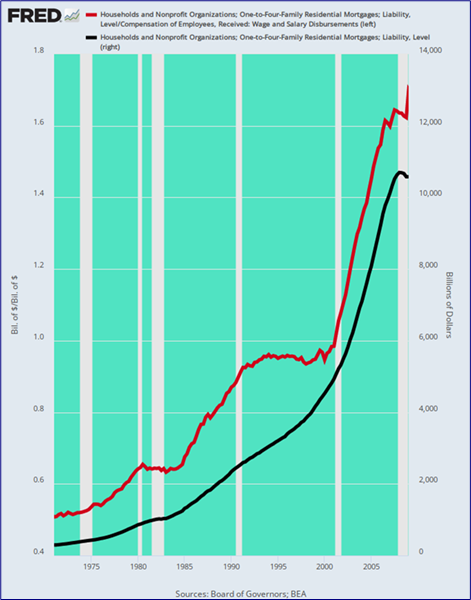

Netřeba zdůrazňovat, že ekonomické právo si na trhu hypoték na bydlení prošlo svou cestou. Velký čas. Hypoteční dluh domácností (černá čára) dosahoval v roce 1971 výše 325 miliard USD nebo pouhých 50 % příjmů domácností ze mzdy a platu (fialová čára). Ale na vrcholu prudkého nárůstu rizikových půjček v letech 2008–2009 vzrostl hypoteční dluh 33x na téměř 11 bilionů dolarů.

V důsledku toho se zatížení hypotečním dluhem vyšplhalo na 170 % příjmů domácností ze mzdy a platu, než se během období od roku 2009 mírně snížilo. Jde však o to, že tvrdá represe úrokových sazeb Fedu během tohoto období způsobila závody ve finančním zbrojení na trhu rezidenčního bydlení – stále více dluhů tlačí ceny bydlení stále výše.

Stručně řečeno, nebyl to volný trh nebo dokonce stále rostoucí, i když pomaleji rostoucí HDP, co způsobilo, že hodnoty rezidenčního bydlení vzrostly ze 79 % HDP v roce 1971 na 175 % HDP v současnosti. Místo toho se jednalo o trvalou přílivovou vlnu inflace cen bydlení poháněnou nekrytými úvěry – finanční proud, který uděloval velké neočekávané zisky kupujícím z dřívějšího období (tj. populační ročníky), zatímco postupně vytlačoval pozdější příchozí a domácnosti s problémy s příjmy a úvěry z tzv. s názvem Americký sen o vlastnictví domu.

Inflační tsunami v oblasti bydlení nebyla v žádném případě příznivcem rovných příležitostí. Jedna studie založená na pravidelném průzkumu spotřebitelských financí Fedu ve skutečnosti ukázala, že mezi lety 2010 a 2020 domácnosti s vyššími příjmy , definované jako ty, které mají průměrný příjem 180 000 USD, zaznamenaly nárůst kolektivních investic do bydlení ze 4,5 bilionu USD na 10,3 bilionu USD. To byl 130% zisk za pouhou dekádu!

Naproti tomu hodnota investic do bydlení držených domácnostmi s nižšími příjmy , definovaná jako s průměrným příjmem 29 000 USD, vzrostla z 4,46 bilionu USD na 4,79 bilionu USD. To je nepatrný zisk pouhých 3,5 % , což představuje dvoucifernou ztrátu, když započítáte nárůst CPI o 19 % plus za stejné 10leté období.

Hypoteční dluh domácností a hypoteční % z příjmu ze mzdy a platu, 1971 až 2009

Jistě, šéfové Fedu se výslovně nepokoušeli přerozdělit bohatství na vrchol ekonomického žebříčku, i když se to zcela jistě stalo. Místo toho celá teorie represe úrokových sazeb spočívala v tom, že by to vyvolalo vyšší úroveň výdajů a investic, než k nimž by jinak došlo, a to zejména v sektoru rezidenčního bydlení.

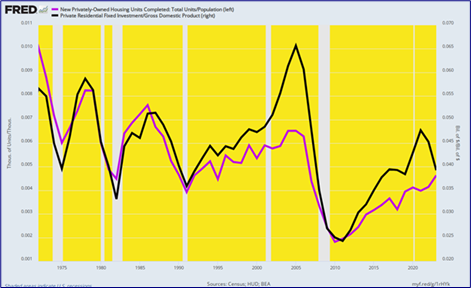

Netřeba dodávat, že v tomto směru žádný doutník. Dokončení rezidenčních bytů na hlavu a investice do rezidenčních bytů jako % HDP směřují neúprosně na jih vždy od doby, kdy Nixon přitáhl kotvu dolaru ke zlatu a uvolnil Federální rezervní systém, aby podpořil měnové centrální plánování v hlavní pouliční ekonomice.

Jak znázorňuje černá čára, například investice do rezidenčních nemovitostí jako procento HDP klesly z 5,7 % v roce 1972 na pouhých 3,9 % v roce 2023. Jedinou odchylkou od tohoto trvalého klesajícího trendu bylo období 2003–2006, tj. velmi interval, během kterého Bernankeho první experiment s 1% penězi podnítil katastrofu subprime hypoték a inflace cen nemovitostí.

Ve skutečnosti níže uvedený graf spojený s prvním výše uvedeným s ohledem na hodnotu téměř 50 bilionů dolarů nemovitosti obývané vlastníky domů vám řekne vše, co potřebujete vědět o pošetilosti keynesiánského centrálního bankovnictví. Uměle levné peníze v průběhu času nestimulují vyšší úrovně reálného výstupu a příjmu; pouze způsobí, že stávající aktiva budou na sekundárních trzích nabízena a nafouknuta.

Systematická a neúprosná inflace existujících aktiv zase poskytuje veřejnosti neočekávané zisky a ztráty zcela vrtošivým způsobem, ale se zvráceným efektem přerozdělování bohatství na vrchol ekonomického žebříčku. Celý model finanční represe Fedu je proto nejen nesmyslný a neefektivní – je také hluboce nespravedlivý.

Dokončené soukromé bytové jednotky na hlavu a investice do bydlení % HDP, 1972 až 2023