Konec cesty pro dolar

24 min read

Alasdair MacLeod

Protože asijští hegemoni jsou nepochybně schopni zavést zlaté standardy, co zbývá dolaru?

Tento článek popisuje, jak nejistým se stal papírový dolar.

Prozatím se zdá, že dolar je podporován rostoucími výnosy dluhopisů. S jejich růstem však pravděpodobně porostou další ztráty portfolia zahraničních investorů, což povede k likvidaci dolaru. Není obecně známo, kolik dolarů a cenných papírů denominovaných v dolarech vlastní cizinci, z nichž většina je držena mimo bankovní systém USA. A množství cizí měny, kterou Američané drží na pokrytí tohoto prodeje, je ve srovnání s tím velmi malé.

Vyšší úrokové sazby a výnosy dluhopisů také hrozí destabilizací bankovního systému, což je problém, kterému čelí eurozóna, Británie i Japonsko. Jak se ale může americká vláda před tímto nebezpečím chránit?

Jedinou odpovědí je uznat konec éry fiat peněz a vrátit dolar ke zlatému standardu. Americká vláda však nemá mandát k přijetí potřebných opatření a alespoň oficiálně stále popírá potřebu stabilizace měny. Stručně je zmíněn právní postoj ohledně ústavy, protože bude nutné zvážit zákony, které zajistí budoucnost dolaru.

Bohužel, zlaté držby amerického ministerstva financí jsou téměř jistě ohroženy. Navíc, protože asijští hegemoni nashromáždili značné rezervy zlata kromě svých oficiálních rezerv, nevyhnutelně by se objevila silná neochota přenést ekonomickou moc na Rusko a Čínu upřednostňováním návratu ke zlatým standardům.

Můj závěr je, že éra globálního měnového systému založeného na fiat dolarech rychle končí a pro Ameriku a dolar nemůže existovat žádný plán B. To téměř jistě povede ke konci fiat dolaru a ke konci americké hegemonie. .

Úvod

Rostoucí počet analytiků si uvědomuje, že éra papírového dolaru se možná chýlí ke konci. Jen velmi málo investičních profesionálů ví, co očekávat. Důkladně keynesiánský výhled, většina stále věří, že kontrola úrokových sazeb Fedem může omezit inflaci spotřebitelských cen a že recesím se lze také vyhnout zvýšením rozpočtových deficitů. Ale rozpory plynoucí ze zhoršujících se ekonomických vyhlídek a neustálého růstu inflace IPC tyto makroekonomické teorie zcela vyvracejí. Obviňovat z toho Rusko a OPEC+ je sice lákavý, ale ne dostatečně pádný argument.

Začíná být jasné, že fiat měny jsou čím dál nestabilnější. Jediným řešením pro dolar je fixace ceny půjčky: ale za co? V celé historii národních ekonomik to bylo zlato nebo stříbro. Odmítání návratu k výměně dolaru za fixní množství zlata je ale v administrativě tak systémově zakořeněno, že je obtížné uvažovat o tomto řešení byť jen jako o krajním řešení.

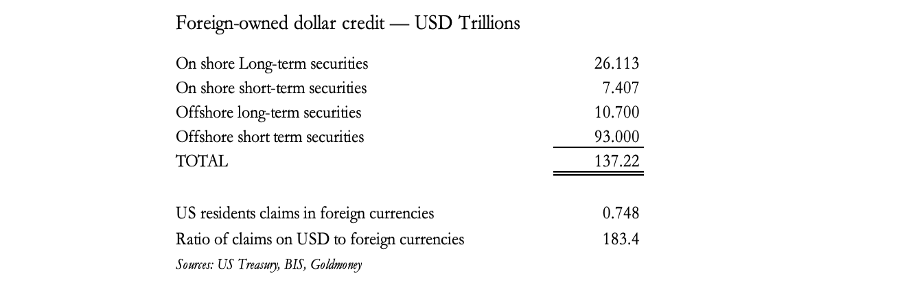

V tomto článku se podívám na pozadí toho, co jistě bude dolarová krize. Naléhavost tohoto problému byla zvýrazněna klesajícím globálním vlivem Ameriky ve srovnání s asijskými hegemony a rozmařilostí americké vlády. Je téměř jisté, že zahraniční hráči oslabí vliv dolaru a dopad, který by zahrnoval dolarové půjčky vydané mimo americký bankovní systém, je obrovský. Níže uvedená tabulka ukazuje přibližnou polohu. [i]

Abychom shrnuli důkazy, cizinci vlastní nebo jsou vystaveni ohromným 137 bilionům dolarů. Celkově, pokud se rozhodnou začít snižovat své riziko, budou mít obyvatelé USA méně než bilion dolarů v ekvivalentu cizí měny k prodeji výměnou. V tržní řeči se dolar stane „pouze nabízeným“.

To je skutečné nebezpečí, které představují rostoucí úrokové sazby. Jak rostou, klesající hodnota 37 bilionů dolarů v dlouhodobých cenných papírech v zahraničním vlastnictví jednoduše urychlí vytváření rozsáhlých investic a likvidaci dolaru. To nebude kompenzováno tím, že američtí držitelé zahraničních investic likvidují své pozice bez jednoduchého důvodu.

Američtí držitelé zahraničních cenných papírů drží téměř všechny z nich ve formě ADR, kotovaných a oceňovaných v dolarech. S rostoucími úrokovými sazbami bude klesat i jejich hodnota, takže můžeme očekávat, že je prodají i američtí investoři. Prodej ADR nevede k prodeji podkladové cizí měny, zatímco prodej dolarového cenného papíru zahraničním držitelem téměř jistě povede – pokud se skupina zahraničních investorů jako celek nespokojí se zvýšením svých krátkodobých držeb. dolarové cenné papíry.

Eliminace zahraničních dolarových investic je do značné míry neviditelným nebezpečím pro dolar ze strany amerických komentátorů, kteří se hlásí k přesvědčení, že je cizinci potřebují hromadit. Další zvyšování úrokových sazeb nebo výnosů dluhopisů, ke kterému zřejmě dochází, zdaleka neochrání dolar, téměř jistě povede k likvidaci portfolia, likvidaci dolaru, a tím jeho kolapsu, protože obyvatelé USA budou mít k dispozici jen málo cizí měny, která by jej podpořila. absorbovat.

A konečně, když míříme do roku prezidentských voleb, je jasné, že zástupná válka USA proti Rusku se mění v politickou a vojenskou katastrofu. Ukrajina má nedostatek lidí a Rusko těží ze sankcí uvalených Západem. Neshody mezi členy NATO začínají vyplouvat na povrch.

Jak to ovlivní důvěru v dolar? To vše vypadá jako finále , konec éry fiat peněz a začátek nového měnového režimu.

Předpoklady pro novou dolarovou krizi

Nikdy není moudré prosazovat politické a hospodářské politiky až do konce. Ale přesně to, jak se zdá, americká vláda dělá.

V roce 1971, kdy byla zahájena politika nahrazení zlata dolarem jako univerzální měnou a standardem oceňování, existují všechny důvody k obavám, že by pro americkou vládu bylo politicky nemožné vrátit papírový dolar jako zdravé peníze. Důvody, proč na tom nyní může záležet, jsou dva: dolar ztrácí svou kontrolu jako světová rezervní měna a úrokové sazby rostou v recesi, která by se mohla změnit v recesi a destabilizovat horu dluhu, která je odvrácenou stranou příliš neproduktivního půjčování předlužovaných bank.

V předchozích článcích jsem ukázal, jak je důležité vázat náklady úvěru na zlato, aby byla zajištěna jeho stabilita, zvláště v době, kdy se úvěrová nestabilita vymyká vládní kontrole. Taková doba zjevně nastala. Popsal jsem praktické aspekty, jak toho dosáhnout, což je jednoduše zajistit, aby měna byla volně směnitelná za zlaté mince a slitky. Bylo prokázáno, že moderní verze této metody znovu a znovu funguje ve formě měnových rad doporučených a implementovaných pro řadu vlád profesorem Stevem Hankem, které fixují padající měny na relativně stabilní dolar. Ale samotný dolar se nyní stává extrémně nestabilním.

Nyní je naléhavě nutné, aby americká vláda zvážila zavedení zlatého standardu pro dolar, protože asijští hegemoni – Rusko a Čína – jsou schopni převést své rubly a jüany na spolehlivé zlaté standardy. Snadnost, s jakou to Rusko dokáže, byla demonstrována v mém nedávném článku zde . Navíc tento krok stále více vyhovuje ruským zájmům. Ale pokud to Rusko udělá, nevyhnutelně to fatálně podkope pozici papírového dolaru. A málokdo si uvědomuje, že Čína opět vybízí své občany k nákupu zlata. Toto je z Jerusalem Post, 7. června:

„Minulý týden došlo k události, kterou mainstreamová média zcela minula. Čínská lidová banka (PBOC) učinila další významný krok, aby povzbudila širší, méně zámožnou část čínských občanů k nákupu zlata a stříbra. Čínská lidová banka otevřela mechanismus, který občanům umožňuje převádět hotovostní úspory v RMB držené na jejich vlastních bankovních účtech na fyzické zlato pouhým stisknutím tlačítka.“

Znamená to, že Čína cítí, že je čas chránit i své chudší občany a jüan před globální měnovou nestabilitou?

Možná se hegemoni umisťují sami. Přestože umístění rublu na zlatý standard by bylo považováno za akt extrémní měnové agrese vůči papírovému dolaru, Rusko naléhavě potřebuje stabilizovat svou měnu. Ve světě zaměřeném na dolar, nasyceném protiruskou propagandou, se jakékoli oslabení dolaru jednoduše násobí kurzem rublu. To je chyba v Putinově dohodě se Saúdskou Arábií o zvýšení cen energií. Jak jsem uvedl ve výše uvedeném článku, pokud se budou třást zimou v Německu, zmrznou v Rusku: a to bez masivních energetických dotací pro ruský lid.

Zpětná vazba od čtenářů odhaluje mylnou představu, že na obchodní bilanci záleží. Mají pravdu, když říkají, že vyšší ceny energií zlepšují obchodní bilanci Ruska. Proč by tedy kurz rublu neměl být výhodný? Odpověď zní, že kupní síla fiat měny zcela závisí na víře v její platnost jako prostředku směny. A i když je pravda, že ruský export těží z rostoucích cen ropy a plynu, v globální inflační krizi, které nyní čelíme, se důvěra v rubl pravděpodobně nezlepší, zvláště když je pro západní spekulanty nedostupný a Rusové jsou démonizováni na kapitálových trzích. .

Proto musíme předpokládat, že Rusko bude nuceno podniknout smysluplné kroky ke stabilizaci rublu, což lze provést pouze navrácením rublu ke zlatému standardu. Ruská ekonomika má navíc nízké daňové podmínky, které by výrazně těžily z úrokových sazeb, které odrážejí zlato jako peníze, na rozdíl od papírových rublů. Na základě úrokové sazby jednoleté půjčky v rublech, která je v současnosti 16 %, můžeme očekávat její pokles na 3 % během nepříliš dlouhé doby s obrovskými ekonomickými výhodami. Existují důkazy, že vysocí Rusové, včetně Putina, tomuto bodu rozumí.

Kdyby jen USA mohly získat podobné výhody ze zdravých peněz! Bohužel to vyžaduje úplně jiné politické, strategické a ekonomické myšlení, než jaké aktuálně funguje ve Washingtonu a Langley. Místo toho je keynesiánským akčním plánem, aby vláda zvýšila svou fiskální a monetární podporu ekonomice, aby zabránila sklouznutí do recese. A politici jsou více informováni o nedávné cenové stabilitě při nižších úrokových sazbách než o nestabilitě v 70. letech, kdy byl zaveden papírový dolar. Domnívají se, že problém inflace spotřebitelských cen je exogenní a není důsledkem předchozí měnové politiky. A tvrdí, že období současných úrokových sazeb nebo alespoň mírně vyšších úrovní bude stačit k tomu, aby se inflace CPI vrátila k 2% cíli.

Amerika je uvězněna v politické a ekonomické verzi Stockholmského syndromu. Existují však někteří vlivní analytici, kteří se začínají zapojovat do zbožných přání, že zejména ceny energií nejenže rostou, ale budou i nadále růst. Toto plíživé podezření pravděpodobně pronikne do oficiálního myšlení v průběhu času a vývoje událostí.

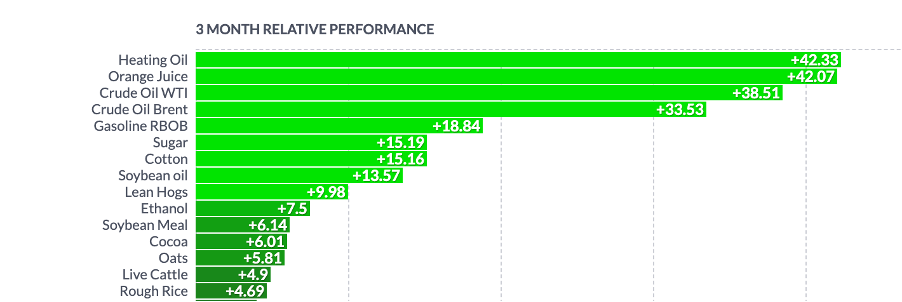

V rámci této osvěty předpovídá globální výzkumná jednotka JPMorgan v současnosti ceny Brentu na 150 USD. Důsledky pro ceny topného oleje a nafty jsou obzvláště škodlivé. Tyto hodnoty již rostou, jak ukazuje momentka pohybu cen energií a komodit za poslední tři měsíce.

Mezi další ceny rostoucí před zimou v USA patří některé základní potraviny, což naznačuje, že jakýkoli pohyb směrem k normalizaci IPC je ještě daleko. A pak existuje široká nevědomost, která obklopuje důsledky cyklu bankovních půjček, který vstupuje do fáze kontrakce. Důsledkem toho je, že centrální banky ztratí kontrolu nad úrokovými sazbami, protože zoufalí dlužníci se zhoršujícími se peněžními toky tahají za vzácné půjčky: budou prostě muset platit, aby zůstali v podnikání.

Vliv úvěrového cyklu

Je příliš zjednodušující argument vinit deprese, recese a deprese nedostatky soukromého sektoru. Důvodem je vždy snížení úvěrování. To je ale způsobeno předchozí nadměrnou expanzí bankovních úvěrů a má povahu korekce předchozího stavu. Čím více a čím déle bude expanze pokračovat, tím destruktivnější bude následná kontrakce.

Keynes a další ignorovali tuto realitu a investovali do toho, aby vlády zasáhly do ekonomických záležitostí. To vyžadovalo konečné opuštění zdravých peněz. Původní myšlenkou bylo, aby vlády využily hospodářského poklesu stimulací ekonomiky záměrným hospodařením s rozpočtovými deficity a následně obnovily veřejné finance zvýšením daňových příjmů, až se ekonomika zotaví. Věřilo se, že pomocí těchto prostředků budou recese minimalizovány a vládní finance budou v průběhu ekonomického cyklu vyrovnané.

To byl argument, který byl se zjevným úspěchem používán v poválečných letech až do konce brettonwoodské dohody, kdy se dolarová inflace M3 zdvojnásobila z 27 miliard dolarů v červenci 1950 na 59 miliard dolarů v srpnu 1971, bez inflačních důsledků, které následovaly po pozastavení Bretton Woods Agreement.

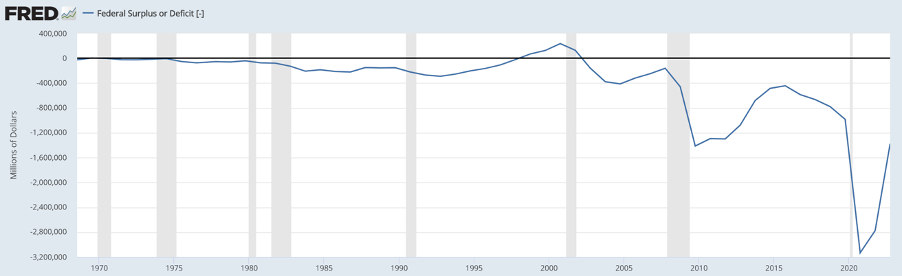

Když se Bretton Woods začal rozpadat po zhroucení londýnského zlatého fondu koncem šedesátých let, problémem pro americké velekněze makroekonomie byla omezení svěrací kazajky zlatého standardu, nikoli selhání jejich ekonomických a měnových teorií. Bretton Woods byl opuštěn a od té doby vládou inspirovaná ekonomika zdvojnásobila pravděpodobnost neúspěchu. Tabulka americké fiskální pozice ilustruje důsledky obviňování volných trhů pokaždé, když se něco pokazí, a prostě zdvojnásobení vládních stimulů na úkor rozpočtového deficitu.

Abychom uvedli tyto deficity do kontextu, ve fiskálním roce 2021 činily výdaje federální vlády 6,822 bilionu dolarů a příjmy 4,047 bilionu dolarů. Jinými slovy, deficit výdajů činil 31,4 % příjmů. Po krátkém oživení ve fiskálním roce 2022 se deficit v aktuálním fiskálním roce, který brzy skončí, zvýší na 2 biliony dolarů. Ale s vyhlídkou na široce očekávanou recesi a delší zvyšování úrokových sazeb bude fiskální deficit v roce 2024 pravděpodobně výrazně větší.

Je zřejmé, že v kontextu očekávané recese a navzdory rekordnímu vládnímu deficitu se keynesiánská teorie stimulace vyčerpala a utrpěla úplný kolaps. Ale to není vše. Snížení úrokových sazeb má oživit ekonomiku, a to se jim také nepovedlo. Makroekonomické teorie se tak vzdalují ekonomické realitě, že celé založení ekonomické profese musí přehodnotit svůj přístup k volným trhům.

Cyklický problém bankovních úvěrů

Jedním z mimořádných omylů moderního myšlení je téměř úplná slepota vůči cyklické povaze bankovních úvěrů. Co je nominální HDP, který se používá k měření ekonomických ukazatelů? Nejde o nic víc a nic méně než o poskytování úvěrů pro kvalifikované transakce, které tvoří HDP. Zdá se však, že nikdo nechápe důsledky této důležité skutečnosti. HDP roste a klesá, tažen nikoli spotřebiteli, ale změnami v dostupnosti bankovních úvěrů. Spotřebitelské chování není zdrojem poklesu spotřebitelské aktivity – hnací silou je dostupnost úvěrů.

Ti, kteří nerozumějí cyklu bankovních úvěrů a jeho důsledkům, tvoří drtivou většinu ekonomických aktérů ve finančním i nefinančním sektoru. A nejtvrdohlavější kohortu popíračů lze nalézt ve vládách a jejich byrokratech. Slepota k příčinám pravidelného vzestupu a pádu skupinového myšlení – od hlavních centrálních bank po bankovní regulátory – je zdrojem rozvíjející se cyklické úvěrové krize. Bohužel, pokud vláda a její agenti pokračují v provádění špatné politiky dostatečně dlouho, místo toho, aby byli zesměšňováni, důvěra veřejnosti v ně roste. To je zvláštní problém na kapitálových trzích, které nyní nepochybně vstoupily do politického myšlení skupiny centrálních bank.

Vedoucí pracovníci bank nejsou vůči tomuto trendu imunní. V důsledku toho, místo aby řádně dodržovali své obchodní cíle, jsou zadluženi centrálním bankám a vládním regulátorům. Jejich skutečným podnikáním je být obchodníky s úvěry, nenést odpovědnost za ty, kteří se nazývají stakeholdery a regulátory, ale dosahovat zisků pro své akcionáře.

Zdá se, že jen málo bankéřů si uvědomuje, že jsou uvězněni v cyklu bankovních půjček, který si sami vytvořili. To je důvod, proč cyklus trval tak dlouho, dokud byly k dispozici úvěrové statistiky. Ale spojíme-li nepochopení příčin cyklu s nedostatkem odpovědnosti akcionářů, můžeme očekávat, že manažeři velkých bank si budou myslet, že s regulační podporou mohou vyjednat cestu z ekonomického poklesu jednoduše tím, že se budou držet pravidel. Těch pár bank, které tentokrát neuspěly, řešili regulátoři, čímž obnovili důvěru v regulační režim pro ostatní.

Když ale bankéři uslyší probuzení, že jejich rozvahy jsou přetížené dluhy a ceny komodit výrobcům rostou, pokud urychleně nesníží své úvěrové angažovanosti, čelí bankrotu kvůli nedobytným pohledávkám a klesajícím hodnotám zajištění. To je důvod, proč se bankovní úvěry zmenšují a proč se reálný HDP sníží. A snížení HDP vede k ještě většímu snížení půjček, což zvyšuje náklady na půjčky. Tlak na banky, aby likvidovaly jak rozvahové investice, tak zajištění úvěrů, nevyhnutelně poroste.

Přirozeně bude na dolar vyvíjen tlak ze strany zahraničních držitelů, kteří rozprodávají svá aktiva. Jak ukazuje tabulka v úvodu tohoto článku, tlak na dolar z těchto kombinovaných událostí ohrožuje jeho další existenci. Jaká fiskální opatření budou kromě přijetí znovuzavedení zdravého zlatého standardu zapotřebí, aby byl zlatý standard udržitelný?

Snížit nadměrné náklady

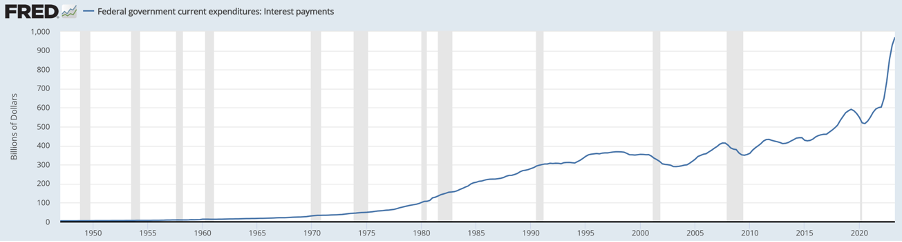

V aktuálním fiskálním roce, který končí 30. září, bude deficit vládních výdajů USA činit 2 biliony dolarů. Z toho téměř jeden bilion tvoří úroky z dluhu:

Způsob, jakým vzrostly úrokové sazby dluhu, naznačuje, že americká vláda je již v dluhové pasti. Navíc ve svých nejnovějších odhadech úrokových nákladů dluhu (květen 2023) rozpočtový úřad Kongresu předpokládal, že průměrná úroková sazba dluhu domácností bude v tomto fiskálním roce pouze 2,7 % a v roce 2024 2,9 %. Vzhledem k tomu, že výnos 3měsíční státní pokladny již činí 4,8 % a výnos 10letého státního dluhopisu přesahuje 4,5 %, jsou tyto prognózy již zastaralé. A vzhledem k tomu, že recese je nyní zjevnější, než když prognóza CBO, při současných plánech výdajů a klesajících daňových příjmech přesáhne rozpočtový schodek na rok 2024 2,5 bilionu dolarů, a to i za předpokladu, že náklady na výpůjčky již nebudou růst. Pravděpodobně však vzrostou na více než 1,5 bilionu dolarů, což povede k pravděpodobným deficitům podobným uzamčení covidem.

V právě končícím finančním roce je průměrná placená úroková sazba 2,9 %, což je ve srovnání se současnou sazbou přes 4,5 %. Účinky zhoršujících se daňových příjmů, zvýšených nákladů na sociální zabezpečení, rostoucí cenové inflace, ještě vyšších výnosů dluhopisů, úvěrové krize a refinancování stávajícího dluhu ve výši 7,6 bilionu dolarů činí současnou situaci neudržitelnou.

Nejlepším řešením je radikální snížení nákladů. Ale vzhledem k rozsahu problému bude možná nutné v rámci řešení zvýšit daně, i když by se měl klást důraz na snižování nákladů. Pokud by byl čas na realizaci těchto škrtů, mohly by být rozloženy do několika let, ale čas je rozhodující.

Jinak bude americká vláda jednoduše padat stále hlouběji do své dluhové pasti.

To by bylo minimum nutné k tomu, aby vláda USA dala své finance do pořádku a zavedla a udržela dolarový zlatý standard. Na rozdíl od keynesiánských teorií by byly ekonomické přínosy vyrovnaného rozpočtu významné. To bylo dokázáno ve Spojeném království, když 364 keynesiánských ekonomů podepsalo dopis The Times of London kritizující rozpočet na rok 1981. V tomto případě v době rostoucí nezaměstnanosti, vysoké inflace a recese kancléř Geoffrey Howe zvýšil daně, aby uzavřel rozpočtový deficit. To činilo 2 % HDP, což je ve srovnání s odhadovaným deficitem USA přes 9 % HDP. Keynesiánští ekonomové tvrdili, že zpřísňování měnové politiky během recese bylo špatné. Ale jakmile byl dopis zveřejněn, ekonomika se začala zlepšovat.

Je pravda, že britský deficit jako podíl na celkové ekonomice byl mnohem menší, než kterému dnes čelí americká vláda. Nelze však popřít vyvrácení keynesiánských teorií o stimulaci deficitu a výhodách vyrovnaného rozpočtu pro ekonomiku. Navíc, pokud se rozpočtové výdaje sníží při vyrovnávání, což daňovým poplatníkům umožní ponechat si více ze svých příjmů, ekonomické přínosy budou ještě zjevnější. Z toho plyne doporučení, že maximální možné snížení vládních výdajů je nejlepším způsobem, jak vyrovnat rozpočet a dosáhnout lepších ekonomických vyhlídek.

Poté bude nutné nejen hospodařit s vyrovnanými rozpočty, ale také striktně omezovat výdaje v nominálním vyjádření. Volný trh, filozofie laissez-faire by měla nahradit vládní zásahy a ekonomické řízení. Úvěry centrální banky by měly být omezeny a úvěry komerčních bank by měly mít možnost reagovat na poptávku po produktivním úvěru.

Podnikům by mělo být umožněno tančit podle melodie spotřebitelů, nikoli regulačních orgánů. Špatné podniky se skrývají za předpisy, které poškozují hospodářskou soutěž prostřednictvím licencí. Regulátoři se neřídí přáním spotřebitele a často neznají jeho profesi. Vytvářejí zbytečnou byrokracii. Tam, kde existují, aby zabránily podvodným a nečestným praktikám, jsou jen zřídka úspěšné. Spotřebitelé by měli mít nejen možnost svobodně si vybrat produkty, které chtějí, ale měli by také nést odpovědnost za své činy. Představa, že stát může nahradit princip Caate emptor, je směšná.

Totéž platí pro obchodování. Tradičně byla obchodní cla zdrojem vládních příjmů, stala se však politicky motivovaným prostředkem k potrestání zemí, které jsou úspěšnými vývozci ve prospěch ochrany nekonkurenceschopné domácí výroby. To znevýhodňuje domácí spotřebitele a výrobce, kteří nakupují suroviny a zařízení ze zahraničí.

Stanovení úrokových sazeb by mělo být o regulaci zůstatku zlatých rezerv, a ne, opakuji, ne o regulaci ekonomiky. Zdroj investičního kapitálu ve formě úspor by měl mít možnost vrátit se, podporováno odstraněním všech daní z úspor a zisků z obchodování. Spotřebitelský dluh jiný než hypoteční financování za těchto podmínek zmizí. Ekonomiky založené na úsporách, jako je Japonsko a Čína, jsou méně náchylné na inflaci spotřebitelských cen a volatilitu úrokových sazeb. A pokud úspory nejsou zdaněny, jsou podporovány.

A konečně, vládní statistiky by měly být zakázány, protože slouží pouze k podpoře vládních zásahů. Pokud existuje poptávka po určitém souboru statistik, mohou je poskytnout subjekty soukromého sektoru.

USA čelí problémům se zlatým standardem

Ve skutečnosti je zlato jako peníze zapsáno do americké ústavy, stejně jako definice dolaru. Čtenáři budou překvapeni, když zjistí, že to, co běžně koluje ve formě dolarů, vůbec nejsou dolary, ale bankovky Federal Reserve Notes (FRN). Podle ústavního práva jsou peníze Spojených států denominovány v dolarech, zatímco FRN lze splatit v dolarech, což jsou legální peníze. Proto dolarové bankovky FRN v oběhu nejsou legální peníze.

Může se to zdát jako pedantský bod, ale měl by být respektován a zohledněn v jakékoli budoucí legislativě. A samotný dolar byl definován ve zlatě. Článek 1, oddíl 10, odstavec 1 Ústavy říká:

Žádný stát nesmí vstoupit do žádné smlouvy, aliance nebo konfederace; vydávat markýzy a represivní opatření; razit peníze; vydávání akreditivů; používat cokoli jiného než zlaté a stříbrné mince jako platební prostředek za dluhy…

V tuto chvíli je toho hodně, co musíme vyřešit, ale naše starost jsou peníze. V roce 1785 Kongres jednomyslně rozhodl, že měnou Spojených států by měl být dolar a že dolar bude obsahovat 375,64 zrnek čistého stříbra. Stejným usnesením bylo stanoveno, že by měly být vydány dvě zlaté mince, jedna v hodnotě 10 dolarů a jedna v hodnotě 5 dolarů. A následně, podle zákona o mincovnictví z roku 1792, bylo oprávněno razit zlaté orly, „každý v hodnotě 10 dolarů, obsahující 247,5 zrnek ryzího zlata“.

Dolary a jejich náhrady, jako je FRN, byly platebním prostředkem, protože konkrétně představovaly zlatou a stříbrnou minci stanovené hmotnosti. V roce 1834 se zlato stalo de facto standardem, potvrzeným zákonem o ražení mincí z roku 1900 na 23,22 zrnek ryzího zlata, což odpovídá 20,67 dolaru za unci, což je standard, který zůstal v platnosti téměř století až do roku 1933.

Zdálo by se, že návrat k zákonné konvertibilitě by byl snadný, ale místo staré pevné váhy by musel být definován nový vztah pro ústavní dolar a FRN, pokud by jim bylo umožněno nadále existovat: budoucnost Federálního rezervního systému by musela být zpochybněna, protože předsedala zkrachovalé papírové měně vlastní emise. V každém případě musí být dodržen slib ministerstva financí zaplatit Fedu ekvivalent jeho zlatých rezerv ve výši 42,22 USD za unci.

Někteří komentátoři tvrdili, že definovat dolar jeho váhou ve zlatě a učinit jej plně směnitelným by vyžadovalo významnou devalvaci dolaru, možná na 5 000 nebo 10 000 dolarů za unci zlata. A aby to bylo možné, bylo by to oznámeno o víkendu. Pravděpodobně se věří, že tento nový kurz umožní směnu zlata za dolary, což umožní, aby nový směnný kurz zlata fungoval, aniž by to ovlivnilo držbu zlata ve státní pokladně. Zdá se, že jde o zmatený keynesiánský způsob myšlení, založený na přesvědčení, že devalvace je nezbytná k zajištění příznivého směnného kurzu vůči jiným měnám, ať už je lze vyměnit za zlato či nikoli, a k poskytnutí dostatečných ekonomických pobídek k podpoře obrovské soukromé sektorový dluh. Bylo by to ale také prodlení s americkým vládním dluhem kvůli jeho devalvaci, pokud jde o legální peníze, které jsou stále zlatem, navzdory současným zamítnutím ze strany amerických úřadů.

Tato významná devalvace má jasně poskytnout prostor americké vládě, aby pokračovala ve své současné fiskální a monetární politice. Ale bez zásadních reforem nastíněných v předchozí části by pravděpodobně netrvalo dlouho a devalvace dolaru by vedla k dalšímu resetu. Zkrátka nikoho by to dlouho neošálilo.

Pak je tu otázka ověřování oficiálních amerických rezerv, které činí 8 134 tun a od roku 1980 se jen málo změnily. Fámy o jejich stavu a rozsahu jejich skutečné existence je činí nespolehlivými. Do jaké míry byly rotovány a pronajímány v průběhu desetiletí, pokud skutečně existují v dodávkových standardech LBMA?

Německá zkušenost se snahou o repatriaci části svých zlatých rezerv držených pro stanovený účel ve Federální rezervní bance v New Yorku vyvolává poplach ohledně celé situace. A v roce 2002 Frank Veneroso, který byl v té době vysoce uznávaným analytikem, dospěl k závěru, že 10 000 až 14 000 tun zlatých rezerv centrální banky bylo buď směněno nebo pronajato a prodáno na trhu. Druhý údaj představoval polovinu deklarovaných světových oficiálních rezerv.

Od té doby leasingová hra a potlačování cen zlata jistě pokračuje. Ale dnes je tu rozdíl: rostoucí počet centrálních bank hromadí zásoby zlata, které v současnosti dosahují 35 731 tun. Velká část tohoto růstu je způsobena Čínou, Ruskem a jejich rychle se rozšiřujícími sférami vlivu, které nepronajímají ani neobchodují se svými zlatými rezervami. Německá zkušenost s americkou myšlenkou vlastnictví zlata a odmítnutím Bank of England dodat venezuelské zlato v případě potřeby, plus fiktivní leasingová hra, jsou silnými nepřímými důkazy, že americké ministerstvo financí a trezory newyorského Fedu nemají zlato, jaké mají. tvrdí, že mají.podle nich mají.

To samo o sobě naznačuje, že ve skutečnosti existuje jen málo na podporu fiat dolaru, když se rezervní pozice změní v návrat ke zlatu jako měnové kotvě pro půjčování. Navíc je třeba vzít v úvahu geopolitiku zlata. Nejen, že Rusko hromadí zlato, ale informované zdroje se domnívají, že ve vládních držbách je více drahých kovů, čímž se ruské zásoby zvýšily na asi 12 000 tun. A Čína od roku 1983 prosazuje politiku hromadění zlata „mimo rozvahu“, urychlení těžby, dovoz velkého množství drahých kovů a nedovolení žádného zlata opustit zemi. Přes noc by Čína pravděpodobně mohla zvýšit své oficiální zásoby na více než 30 000 tun.

Můžeme si být jisti, že americké zpravodajské služby chápou tuto situaci a geopolitické nevýhody pro USA a jejich dolar v podobě návratu ke zlatu jako měnovému standardu. V Londýně, kde banky s drahými kovy nabízejí nealokované zlaté účty, by výrazné zvýšení ceny zlata, jaké doporučují někteří američtí analytici, vedlo k bankrotům členských bank LBMA s mimořádně vážnými důsledky. A na Comex to pravděpodobně povede k zavedení ustanovení o vyšší moci.

Dopad de facto devalvace dolaru na ceny komodit také povede k výraznému nárůstu. Pro všechny praktické účely lze vyloučit výrazné přehodnocení znehodnocení zlata/dolaru.

Závěr

Překážky pro přežití papírového dolaru neustále přibývají a americká vláda neví, jak zajistit jeho budoucnost. Státní teorie peněz se mění v naprosté selhání. Úrokové sazby jsou obvykle dočasná opatření potřebná k zajištění toho, že zahraniční držitelé dolarů je budou i nadále držet a růst. To nám říká, že trhy očekávají, že kupní síla dolarových půjček bude nadále klesat, takže pokud se měnové orgány pokusí zastavit jejich růst, měna klesne a cizinci prodají. Stejně tak, jak rostou výnosy dluhopisů, hodnota všech finančních aktiv bude klesat, portfolia se budou prodávat a pravděpodobně bude přitahována i měna.

Ať tak či onak, dny papírového dolaru jsou sečteny. Politici nemají sílu ji ochránit vyrovnáním rozpočtu, návratem ke zlatému standardu a přijetím ekonomických opatření nezbytných k jeho zachování. Navíc se zdá, že stávající americké zásoby drahých kovů jsou vážně erodovány – bufet je prázdný.

To není jen konec papírové federální dolarové bankovky, ale také konec impéria, s čímž administrativa jen neochotně souhlasí. Musíme doufat, že zvítězí nějaký strategický smysl a Dr. Strangelove z Langley si neprosadí své.

Zdroj (https://schiffgold.com/commentaries/the-end-of-the-road-for-the-dollar/)